자영업 채무 탕감 기사에 대한 팩트를 확인해보자.

여느 때처럼 경제 뉴스를 보다가 자영업자 채무 탕감에 관한 기사가 눈에 들어왔다. 보도에 따르면 금융위원회는 부채를 30억~9억원 줄이는 신규 창업자금을 마련할 계획이다. 한국 경제 데이터를 가져와 기사를 냈는데, 각종 신문에서 복사 붙여넣기 하듯 기사가 쏟아졌다. 아버지가 자영업을 하시는데 더 알고 싶어서 금융위원회 홈페이지에 들어가 공문을 봤습니다. 그런데(?) 기사와 달리 금융위원회의 입장이 조금 다른 것을 알 수 있습니다.

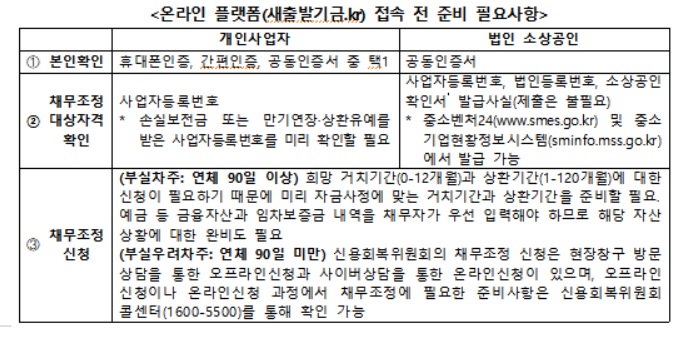

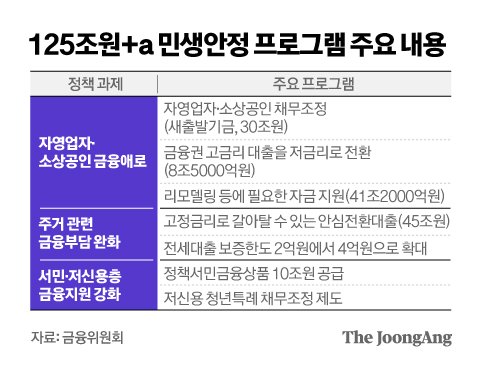

금융위 홈페이지에는 ‘뉴스해설자료’라고 되어 있어 ‘새창업펀드’ 운용에 대한 한국경제신문 기사를 반박했다. 자영업자에 대한 채무 탕감과 상환 유예를 지원하는 뉴스타트펀드의 구체적인 운용 내용은 아직 확정되지 않은 것으로 파악된다. 기사는 채무조정 상한 한도가 1인당 30억원이라고 지적했다. 사람들은 도덕적 해이를 조정할 수 있습니다. 연결 차용자의 경우 무담보 대출에 대한 이자율은 연 4~5%가 될 것으로 예상되는 반면 담보 대출의 경우 부채 조정 이율은 연 3%가 될 것으로 예상됩니다. 그들은 또한 부실 차주로 분류된 고객 채권이 시장 가격보다 훨씬 낮은 가격으로 KAMCO에 매각될 수 있고 부실 차주에 대한 기준이 너무 광범위하다는 금융 회사의 우려를 지적했습니다. 돈으로 이자를 받고 사업을 하는 금융회사의 입장을 생각하면 지금까지 설명한 우려는 타당하다고 할 수 있다. 금융위원회의 입장은 조금 다릅니다.

금융 서비스 위원회(CAMCO)는 약간 다른 입장을 취합니다. 글의 내용처럼 누구에게도 해당되지 않는다고 하는데 글의 내용대로 빚이 30억, 최대 9억까지 줄어듭니다. 일례로 소득이 없는 기초생활수급자는 금융권에서 10억원 대출을 받고 채무조정 등 특혜를 신청할 예정이라고 설명했다. 자영업자 채무 탕감 및 상환 유예 프로그램인 뉴스타트 펀드에 대해 설명하면 원금 경감은 극히 제한된 상황에서만 가능하며 충분한 소득과 자산을 가진 차용인에게는 제공되지 않습니다. 원금 감면을 받으면 위와 같은 최장 7년 동안 금융불이행자 등록으로 인해 신규대출, 신용카드 사용 등 정상적인 금융거래를 할 수 없게 됩니다. 또한, 원금감면은 차입자 본인의 재산과 소득을 초과하는 초과부채에 한하며, 위와 같이 대출금을 상환하는 경우에는 원금감면을 제공하지 않습니다. 원리금 90% 감면율은 기초생활수급자, 중증장애인, 70세 이상 고령자 등 원리금 상환이 어려운 취약계층에 한해 적용된다. 이것을 신복워크아웃이라고 합니다) 마지막으로 금융권이 우려하는 채권 저가 매도에 대해 걱정할 필요가 없어 보입니다. 창업펀드는 시가를 기준으로 한 공정가치 평가를 통해 채권을 매입할 계획이기 때문에 금융기관이 채권을 싸게 팔아먹을 우려는 없다. 금융위원회는 자영업자 채무면제·상환의 연장선인 소상공인창업펀드에 아직 확정되지 않은 문제가 많이 남아 있어 세부 방안을 공표해 충분히 설명할 예정이니 신중을 당부했다. 평소에는 한 항목만 감당할 수 있는 빚을 지고 있는 제 자신을 보면 답답하고 억울하지만 금융위원회 보도자료를 보면 이해할 수 있습니다. 지금까지 자영업자 채무탕감 및 상환유예를 위한 소상공인 창업자금에 대한 사실관계를 확인하기 위해 금융위원회 자료를 함께 살펴보았습니다. 긴 글 읽어주셔서 감사합니다.